Cómo Revisar Mi Fecha De Corte: Tu Guía Para Una Gestión Financiera Tranquila

¿Alguna vez te has preguntado por qué algunas compras aparecen en tu estado de cuenta del mes siguiente, o por qué de repente te encuentras con un cargo por mora que no esperabas? Pues, muy a menudo, la respuesta a esas preguntas gira en torno a algo que llamamos la "fecha de corte". Es un dato muy importante, casi como una fecha de cumpleaños para tus finanzas, que a veces pasa un poco desapercibido, ¿sabes? Comprender bien este punto es, en verdad, una pieza clave para tener tus cuentas en orden y, por qué no decirlo, para que tu dinero rinda un poco más, evitando sorpresas desagradables.

En el mundo de las finanzas personales, y es que hay que reconocerlo, a veces parece un laberinto, la fecha de corte es ese punto de referencia que marca el final de un ciclo de facturación. Es el momento en que tu banco o proveedor de servicios hace un recuento de todo lo que has gastado o usado. Saber cómo encontrar esta fecha, y qué significa, te permite, por ejemplo, planificar tus pagos con más acierto, evitar intereses extra o incluso, en algunos casos, extender un poco el plazo para pagar sin apuros. Así que, en serio, es una información que vale la pena tener a mano.

Este artículo, de alguna manera, busca ser tu compañero en este camino. Queremos que te sientas con la confianza de saber exactamente dónde buscar esta fecha tan importante, y cómo usar esa información para tu beneficio. Vamos a explorar juntos los diferentes lugares donde puedes encontrarla, desde tus aplicaciones favoritas hasta esos documentos que a veces guardamos sin mirar mucho. La idea, en fin, es que te vuelvas un experto en esto de manejar tu fecha de corte, y que puedas, por así decirlo, respirar un poco más tranquilo con tus finanzas, ¿verdad?

- Gf Nip Slip

- Brandy Billy Of

- Is Pauly Shore Still Alive

- What Happened To Geno From Mama June 2024

- Web Series Uncat

Tabla de Contenidos

- ¿Qué es la Fecha de Corte y Por Qué es Tan Importante?

- ¿Por Qué es Esencial Conocer Tu Fecha de Corte?

- Cómo Revisar Tu Fecha de Corte: Paso a Paso

- Ejemplos Comunes de Fecha de Corte en Diferentes Servicios

- Consejos Prácticos para Gestionar Tu Fecha de Corte

- Preguntas Frecuentes sobre la Fecha de Corte

¿Qué es la Fecha de Corte y Por Qué es Tan Importante?

La fecha de corte es, en esencia, el día en que tu proveedor de servicios, o tu banco, cierra el registro de todas las transacciones que hiciste durante un periodo. Es como si pusieran un punto final a un capítulo de tus gastos. Todo lo que compras o usas hasta esa fecha se incluye en el estado de cuenta que te llegará después, y por lo que tendrás que pagar. Lo que gastes después de esa fecha, eso sí, aparecerá en el siguiente ciclo de facturación, casi siempre. Es un detalle, pero muy significativo, para tus cuentas, de verdad.

Piensa en ello como un día límite. Si, por ejemplo, tu fecha de corte es el día 15 de cada mes, todas las compras que hagas desde el día 16 del mes anterior hasta el día 15 de este mes se sumarán para tu próxima factura. Las compras que hagas el día 16 o después, pues, se irán para la factura del mes siguiente. Es un sistema que, una vez que lo entiendes, te da un control mucho más claro sobre lo que debes y cuándo. Es un concepto, de alguna manera, bastante simple, pero con un impacto enorme en cómo manejas tu dinero.

La Fecha de Corte y la Fecha Límite de Pago: ¿Son lo Mismo?

Aquí es donde a veces la gente se confunde, y con razón. La fecha de corte y la fecha límite de pago son dos cosas distintas, aunque están muy relacionadas, claro. La fecha de corte, como ya dijimos, es cuando se cierra el periodo de facturación. La fecha límite de pago, por otro lado, es el último día que tienes para pagar lo que debes de ese ciclo sin que te cobren intereses o recargos. Es, de hecho, el día final para que tu pago llegue a tiempo.

- Ella Emhoff Sexuality

- Melanie Martinez

- Leo Giamani Now

- Taylor Frankie Paul High School

- Zedd Girlfriend 2025

Normalmente, la fecha límite de pago suele ser unos 15 a 25 días después de la fecha de corte. Este periodo, que se conoce como "periodo de gracia", te da un tiempo para revisar tu estado de cuenta y organizar el pago. Si pagas el total de tu saldo pendiente antes o en la fecha límite de pago, pues, no te cobrarán intereses. Si solo pagas el mínimo, o pagas después de la fecha límite, entonces sí, es muy probable que veas esos intereses y cargos extra. Es algo que, en realidad, muchas personas pasan por alto.

¿Por Qué es Esencial Conocer Tu Fecha de Corte?

Saber tu fecha de corte no es solo un dato más en tu calendario, en serio. Es una herramienta poderosa para manejar tu dinero de forma más inteligente y evitar dolores de cabeza financieros. Hay varias razones por las que este conocimiento es, en verdad, muy valioso. Es un poco como conocer las reglas de un juego antes de empezar a jugar, ¿no crees?

Evitar Intereses y Cargos Extra

Esta es, probablemente, la razón más directa y obvia. Si sabes cuándo se cierra tu ciclo de facturación, puedes asegurarte de que tus pagos lleguen a tiempo para cubrir ese periodo. Al pagar el saldo completo antes de tu fecha límite de pago (que, como ya sabes, viene después de la fecha de corte), puedes evitar pagar intereses sobre tus compras. Esto es especialmente útil con las tarjetas de crédito, donde los intereses pueden acumularse muy rápido si no tienes cuidado. Es algo que, en el fondo, te ahorra dinero.

Planificación de Gastos

Conocer tu fecha de corte te permite planificar mejor tus compras grandes o tus gastos importantes. Por ejemplo, si tienes una compra grande que quieres hacer y quieres que aparezca en el próximo ciclo de facturación para tener más tiempo para pagarla, puedes hacerla justo después de tu fecha de corte. Esto te da, de hecho, casi un mes extra antes de que ese gasto se refleje en tu fecha límite de pago. Es una estrategia, digamos, para estirar un poco el tiempo de tu dinero.

Mejorar Tu Historial Crediticio

Pagar a tiempo y en su totalidad, o al menos el pago mínimo, es fundamental para construir un buen historial de crédito. Al conocer tu fecha de corte y tu fecha límite de pago, te aseguras de cumplir con tus obligaciones financieras de manera consistente. Esto demuestra a los prestamistas que eres responsable con tu dinero, lo cual puede abrirte puertas a mejores tasas de interés en futuros préstamos o créditos. Es, de alguna manera, una inversión en tu futuro financiero.

Cómo Revisar Tu Fecha de Corte: Paso a Paso

Ahora que sabemos por qué es tan importante, la gran pregunta es: ¿cómo la encuentro? Afortunadamente, hay varias maneras de revisar tu fecha de corte, y la mayoría son bastante sencillas. No necesitas ser un genio de las finanzas, en realidad, para dar con este dato. Aquí te explicamos las formas más comunes para que puedas elegir la que te resulte más cómoda, ¿vale?

1. A Través de Tu Banca en Línea o Aplicación Móvil

Hoy en día, la forma más rápida y, a menudo, la más sencilla de encontrar tu fecha de corte es a través de la plataforma de banca en línea o la aplicación móvil de tu banco o proveedor de servicios. La mayoría de las instituciones financieras tienen esta información a la vista. Una vez que inicies sesión, busca la sección de "estados de cuenta", "resumen de cuenta", "detalles de la tarjeta" o algo similar. A veces, aparece justo en la pantalla principal. Es un poco como buscar tus fotos al abrir Google Fotos, sabes, si no has iniciado sesión en tu cuenta de Google, haz clic en ir a Google Fotos e inicia sesión, pues aquí igual, pero con tu banco. Allí, deberías ver claramente tu fecha de corte actual y, a veces, incluso la de tu próximo ciclo.

2. En Tu Estado de Cuenta Mensual

Ya sea que recibas tus estados de cuenta por correo electrónico o en papel, la fecha de corte siempre estará impresa en ellos. Busca un apartado que diga "fecha de corte", "periodo de facturación" o "fecha de cierre". Usualmente, se encuentra cerca del resumen de tu cuenta, junto con tu saldo actual y la fecha límite de pago. Es un documento, de hecho, diseñado para darte toda esta información de forma clara. Si, por ejemplo, te faltan fotos o videos de otros dispositivos o apps, revisas las carpetas del dispositivo correspondiente, pues aquí es igual, pero con tu estado de cuenta, ¿me entiendes?

3. Llamando a Servicio al Cliente

Si por alguna razón no puedes encontrar la información en línea o en tu estado de cuenta, siempre puedes llamar directamente al servicio de atención al cliente de tu banco o proveedor. Ten a mano tu número de cuenta o de tarjeta para que puedan identificarte rápidamente. Ellos te darán la fecha de corte sin problema. Es una opción, a decir verdad, muy confiable si las otras no funcionan. A veces, como cuando necesitas iniciar sesión en Classroom y no sabes cómo, pues sigues los pasos detallados que te explican, aquí es parecido, solo que por teléfono.

4. Revisando Tu Contrato o Términos y Condiciones

Cuando abriste tu cuenta o contrataste el servicio, recibiste un contrato o un documento con los términos y condiciones. Aunque no es la forma más práctica para el día a día, este documento contiene la información sobre cómo se establecen tus ciclos de facturación, incluyendo la fecha de corte. Puede que no te dé la fecha exacta para cada mes (ya que puede variar si es un día festivo, por ejemplo), pero te explicará la lógica detrás de ella. Es un poco como cuando vas a descargar Chrome, y antes de hacerlo, compruebas si es compatible con tu sistema operativo y otros requisitos del sistema; aquí, revisas las condiciones de tu servicio.

Ejemplos Comunes de Fecha de Corte en Diferentes Servicios

La fecha de corte no es exclusiva de las tarjetas de crédito; aparece en muchos otros servicios que usas a diario. Es un concepto, en realidad, muy extendido. Conocer cómo funciona en cada caso te ayuda a tener una visión más completa de tus obligaciones financieras. Es como saber que, al crear una cuenta de Google para tu empresa, puedes activar la personalización de empresa, y que eso facilita la configuración de tu perfil. Pues aquí, saber cómo funciona la fecha de corte en cada servicio te facilita la gestión.

Tarjetas de Crédito

Para las tarjetas de crédito, la fecha de corte es, quizás, donde más se habla de ella. Es el día en que se cierra el ciclo de facturación y se calcula el saldo que debes pagar. Si haces una compra justo después de la fecha de corte, esa compra no se sumará a tu saldo actual, sino al del próximo mes. Esto te da, de hecho, un periodo de gracia más largo para ese gasto específico. Es una táctica que muchos usan para gestionar su flujo de efectivo, muy útil, en verdad.

Servicios Públicos y Suscripciones

Piensa en tu factura de luz, agua, internet o tu suscripción a un servicio de streaming. Todos ellos tienen una fecha de corte. Es el día en que la empresa revisa tu consumo o uso del servicio para ese mes y genera tu factura. Si tu consumo excede cierto límite después de esa fecha, pues, se reflejará en la factura del siguiente periodo. Es una forma, un poco, de controlar lo que usas y lo que pagas en cada ciclo. Es algo que, en realidad, te ayuda a prever tus gastos.

Préstamos Personales

Aunque los préstamos personales suelen tener una fecha de pago fija cada mes, algunos pueden tener un periodo de corte asociado a cómo se calculan los intereses o cómo se aplican los pagos. Esto es menos común que con las tarjetas de crédito, pero es bueno estar al tanto. Siempre es una buena idea, en serio, revisar los términos de tu préstamo para entender cómo se manejan estas fechas y evitar cualquier malentendido.

Consejos Prácticos para Gestionar Tu Fecha de Corte

Conocer tu fecha de corte es un gran paso, pero saber cómo usar esa información es lo que realmente marca la diferencia. Aquí tienes algunos consejos prácticos para que puedas gestionar tus finanzas de manera más eficiente y tranquila, ¿sabes? Es un poco como controlar qué personas se guardan automáticamente en tus contactos; si envías un correo a una persona que no tienes como contacto, Contactos de Google guardará automáticamente su dirección. Pues aquí, gestionas tus fechas para que todo vaya solo.

Configura Recordatorios

Una vez que sepas tu fecha de corte y tu fecha límite de pago, pon recordatorios en tu calendario del teléfono o en una agenda. Puedes configurar alertas unos días antes de cada fecha para asegurarte de que no se te pase. Es una forma sencilla pero efectiva de mantenerte al tanto. De hecho, muchas aplicaciones de finanzas personales te permiten hacer esto automáticamente. Es una ayuda, en verdad, que no viene mal.

Automatiza Tus Pagos

Si eres de los que a veces se les olvida, considera configurar pagos automáticos para tus facturas. Puedes programar que el pago mínimo, o el saldo total, se debite de tu cuenta bancaria unos días antes de la fecha límite de pago. Esto te asegura que nunca te atrasarás y evitarás cargos por mora. Es una comodidad, de verdad, que te quita un peso de encima. Es un poco como tener una copia de seguridad de tus fotos y vídeos; una vez que la tienes, sabes que están seguras.

Ajusta Tus Gastos

Usa la fecha de corte a tu favor para planificar tus gastos. Si sabes que se acerca tu fecha de corte y tienes un presupuesto ajustado, puedes posponer compras no esenciales hasta el inicio del siguiente ciclo de facturación. Esto te da más tiempo para reunir el dinero y evita que el saldo de tu tarjeta de crédito se dispare en el ciclo actual. Es una forma, en cierto modo, de jugar con los tiempos para tu beneficio.

Conoce Tu Ciclo de Facturación

No solo la fecha de corte es importante, sino también la duración de tu ciclo de facturación. La mayoría son de 30 días, pero puede haber variaciones. Entender todo el ciclo te permite tener una imagen completa de cuándo se generan tus deudas y cuándo tienes que pagarlas. Es un conocimiento, en realidad, que te empodera para tomar mejores decisiones financieras. Para más información sobre cómo gestionar tus finanzas personales, puedes visitar sitios como CONDUSEF, que ofrecen recursos muy útiles. También puedes aprender más sobre cómo organizar tus gastos en nuestro sitio, y descubrir estrategias para ahorrar dinero.

Preguntas Frecuentes sobre la Fecha de Corte

A veces, surgen dudas comunes sobre este tema. Aquí respondemos a algunas de las preguntas que la gente suele hacerse sobre la fecha de corte, para que no te quede ninguna inquietud, ¿verdad?

¿Cuál es la diferencia entre fecha de corte y fecha de pago?

La fecha de corte es cuando tu banco o proveedor de servicios hace un recuento de todas tus transacciones hasta ese día, cerrando el ciclo de facturación. La fecha de pago, por otro lado, es el último día que tienes para pagar el saldo de ese ciclo sin que te cobren intereses o recargos. Piensa que la fecha de pago siempre es después de la fecha de corte, dándote un periodo de gracia. Es una distinción, de hecho, muy importante para tus finanzas.

¿Cómo calculo mi fecha de corte?

Tu fecha de corte es, por lo general, un día fijo cada mes, establecido por tu banco o proveedor. No necesitas calcularla tú mismo, sino que la encontrarás indicada en tu estado de cuenta, en tu banca en línea, o preguntando a servicio al cliente. Si tu fecha de corte es, por ejemplo, el día 10, siempre será el día 10 de cada mes (o el día hábil más cercano si cae en fin de semana o festivo). Es un dato que, en realidad, te lo dan ya hecho.

¿Qué pasa si pago después de la fecha de corte?

Si pagas después de la fecha de corte, pero antes de la fecha límite de pago, no suele haber problema si cubres el saldo total, ya que estás dentro del periodo de gracia. Sin embargo, si pagas después de la fecha límite de pago, entonces sí, es muy probable que te cobren intereses sobre el saldo pendiente y, posiblemente, un cargo por pago tardío. Esto puede afectar tu historial crediticio. Es algo que, en serio, es mejor evitar a toda costa.

- How To Ask For A Spanking

- Kaydee Boogie

- Vera Farmiga Children

- Iu And Lee Jong Suk Wedding

- What Is A Cubit

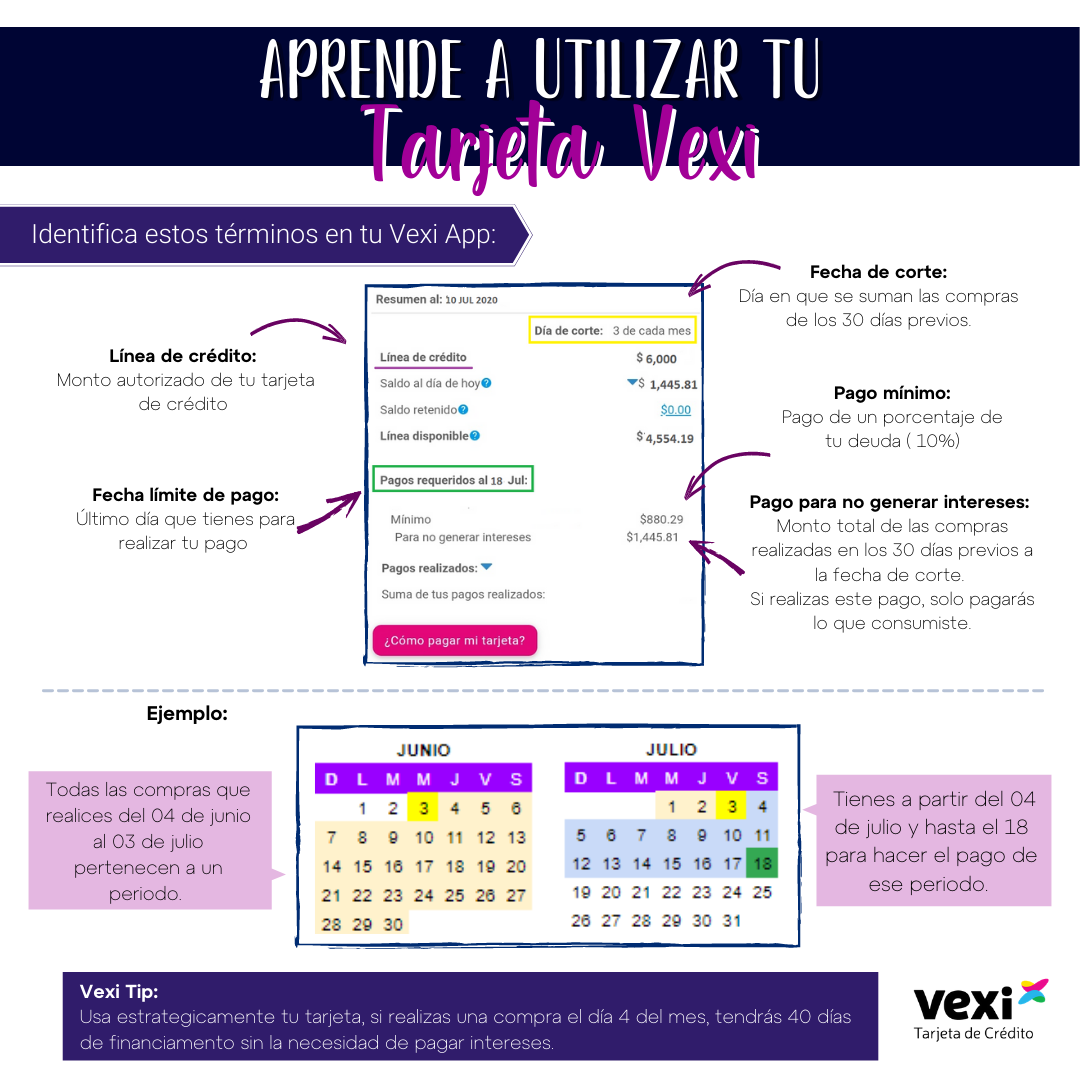

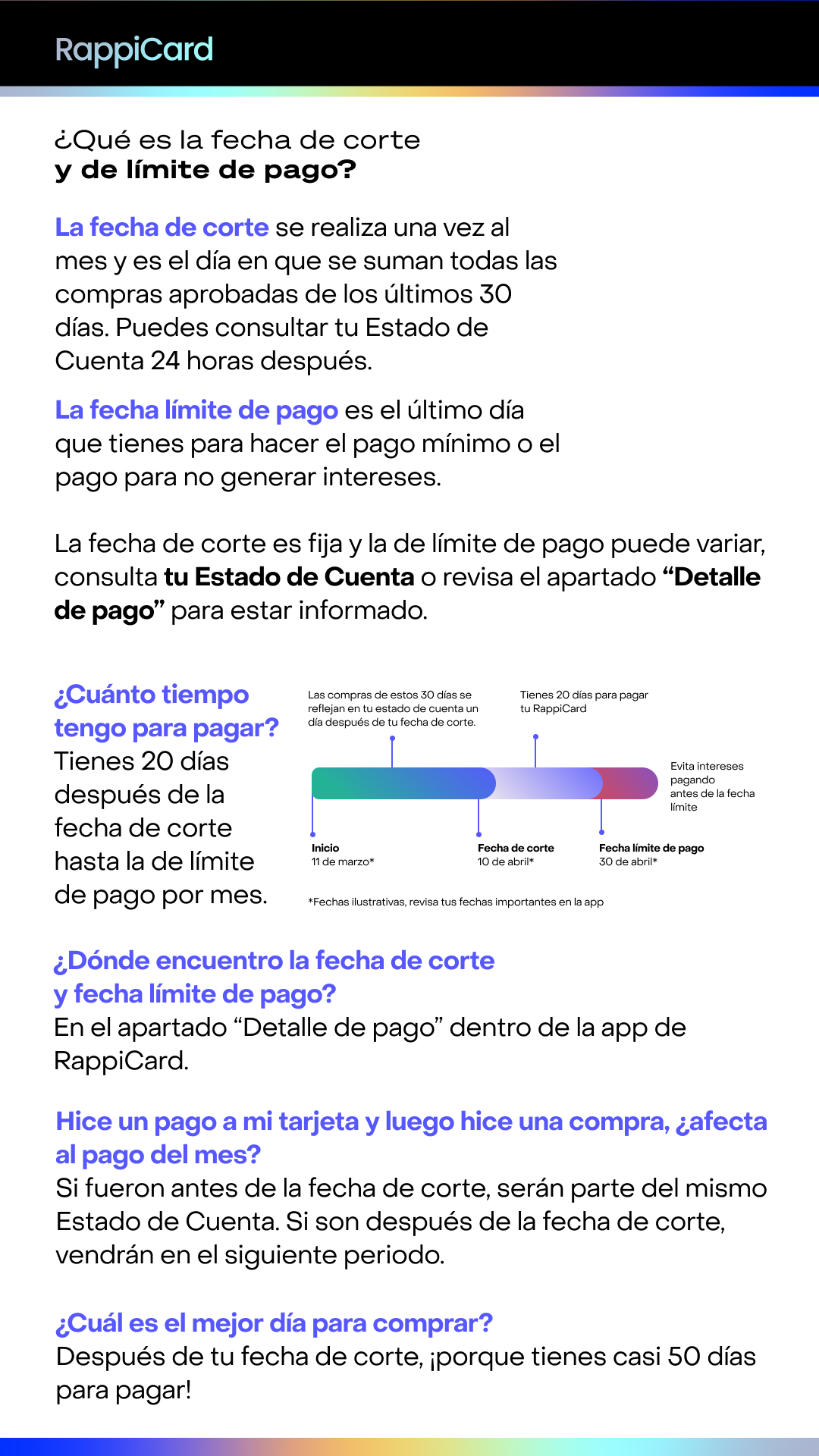

¿Cuál es mi fecha de corte y mi fecha de pago? – Centro de ayuda Vexi

¿Cuál es mi fecha de corte y mi fecha de pago? – Centro de ayuda Vexi

¿Qué es la fecha de corte y de límite de pago?